Una delle tipologie di prestito più richieste negli ultimi anni da parte dei lavoratori dipendenti, autonomi e dei pensionati è la Cessione del quinto dello stipendio.

La crescita nel numero di sottoscrizioni che si verificano ogni anno è dovuta alle caratteristiche di questo finanziamento che semplificano e rendono più snello il processo che porta all’accesso del proprio credito.

Caratteristiche:

La Cessione del quinto prevede che l’importo massimo della rata non possa superare il 20% dello stipendio netto o della pensione.

Rientra nei prestiti non finalizzati a firma singola e pertanto per il richiedente non è previsto l'obbligo di dichiarare la finalità (acquisto di beni o servizi) per il quale il finanziamento è rivolto.

La busta paga o il cedolino pensione costituiscono la reale garanzia del prestito e permettono la concessione del credito anche a coloro che hanno avuto eventuali disguidi finanziari passati. Inoltre, non è richiesta alcuna firma da parte di un coobbligato.

Il rimborso delle quote avviene direttamente da parte del datore di lavoro o dall’ente pensionistico, i quali mediante trattenuta dalla busta paga o dal cedolino pensione, provvederanno a versare le quote previste all’intermediario finanziario.

Rimborso:

La Cessione del quinto dello stipendio prevede per il rimborso delle rate un piano di ammortamento con metodo alla francese.

Le quote pertanto saranno posticipate e costanti per tutta la durata del prestito e formate da:

● una quota capitale (crescente in progressione al periodo di riferimento)

● una quota interessi (decrescente in progressione dell’ammortamento)

(La quota interessi comprende le quote percentuali previste dal TAN e TAEG)

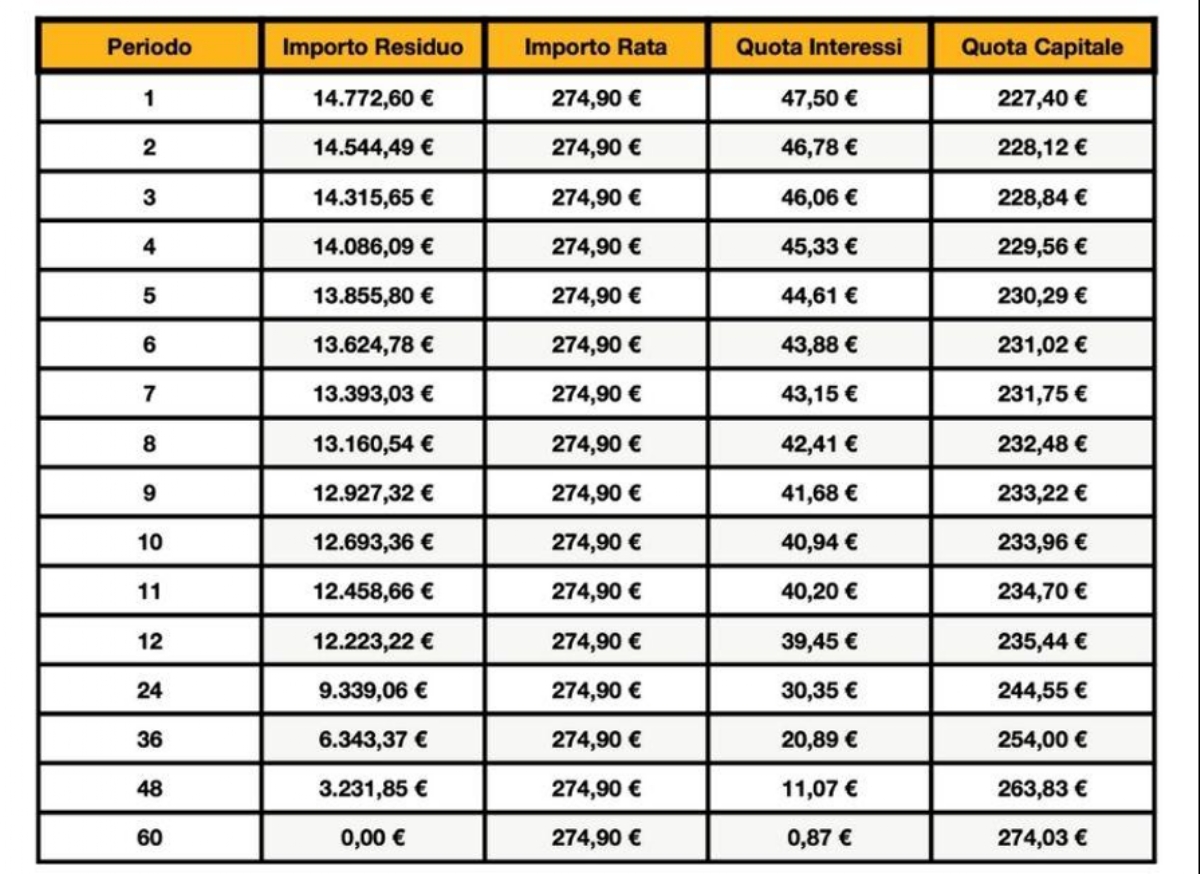

Esempio:

Ipotizzando un importo richiesto pari a € 15.000 da corrispondere entro 60 mesi (5 anni), con un tasso di interesse del 3,80%, si avrà un importo della rata pari a € 274,90.

Il piano di ammortamento pertanto sarà composto da:

Le tempistiche per il rimborso del prestito variano a seconda della tipologia di contratto del richiedente:

● I lavoratori assunti a tempo indeterminato possono rimborsare il proprio debito fino a un massimo di 10 anni (120 mesi).

● I lavoratori assunti a tempo determinato possono rimborsare il proprio debito entro i termini di scadenza del proprio contratto di lavoro.

Come fare richiesta:

Possono richiedere la Cessione del quinto dello stipendio:

● Tutti i lavoratori dipendenti pubblici e privati di età compresa tra i 18 e i 63 anni, residenti in Italia e regolarmente assunti a tempo indeterminato o determinato.

● Tutti i pensionati di età non superiore agli 85 anni (al momento della scadenza del prestito), che rientrano nell'importo minimo stabilito dalla legge, al netto della quota cedibile.

Per accedere, è sufficiente presentare la busta paga o il cedolino pensione come forma di garanzia personale, un documento d'identità in corso di validità, la tessera sanitaria e la propria certificazione unica (ex Cud).

Assicurazione:

Per ottenere la Cessione del quinto è necessario sottoscrivere una polizza assicurativa sui rischi vita e di impiego, al fine di tutelare sia l’istituto di credito che il richiedente stesso da eventuali insolvenze causate da motivazioni come il licenziamento o il decesso.

Anticipo e Rinnovo:

Presentando un contratto di assunzione a tempo indeterminato il richiedente ha la possibilità di anticipare la propria scadenza di rimborso e di rinnovare il proprio prestito rinegoziandolo in favore di uno nuovo per ottenere una ulteriore somma di liquidità.

È consentito però il rinnovo del proprio prestito solo quando si ha già rimborsato almeno i 2/5 del debito, salvo il caso in cui il prestito originario preveda un importo pari o inferiore a 60 mesi e il nuovo quinto rinegoziato preveda una durata di 120 mesi.

In sintesi:

La Cessione del quinto dello stipendio:

● È una particolare forma di prestito dedicata ai lavoratori dipendenti, autonomi e ai pensionati;

● Prevede che le rate da rimborsare non possano superare il 20% del totale netto dello stipendio o della pensione;

● Prevede il rimborso delle quote da 24 fino a 120 mesi;

● Rientra nella categoria dei prestiti non finalizzati a firma singola;

● Prevede un piano di ammortamento alla francese con interessi (TAN e TAEG) fissi per tutto il periodo;

● Permette il pagamento delle rate direttamente da parte del datore di lavoro o dall’ente pensionistico;

● Consente l’estinzione anticipata del prestito oppure il rinnovo attraverso una nuova operazione.